Siempre que decida abrir una cuenta corriente o de ahorros, probablemente querrá saber que su dinero está seguro. Aunque es poco común, las quiebras bancarias pueden ocurrir en cualquier momento y podrían acabar con todo el dinero de sus cuentas si no está asegurado.

La Corporación Federal de Seguros de Depósitos (FDIC) ofrece seguros a los bancos y sus clientes para protegerse contra las quiebras bancarias. Desde 1934, la FDIC nunca ha dejado de asegurar a los clientes que realizan operaciones bancarias con un banco asociado.

Es bastante sencillo verificar si un banco está asegurado por la FDIC, sin embargo, existen límites. Para saber si sus depósitos bancarios están protegidos o no, obtenga más información sobre el papel de la FDIC y sus límites.

Tabla de contenido

- 1 Cómo saber si un banco está cubierto por un seguro de la FDIC

- 2 ¿Qué cuentas están cubiertas por el seguro de la FDIC?

- 3 ¿Qué cuentas no tienen cobertura de seguro de la FDIC?

- 4 ¿Cuánto está cubierto por los límites de seguro de la FDIC?

- 5 ¿Agregar propietarios a una cuenta aumenta la cobertura?

- 6 ¿La apertura de diferentes cuentas en la misma institución aumenta la cobertura de seguro de la FDIC?

- 7 ¿Existen otras formas de obtener cobertura de seguro adicional?

- 8 ¿Las cooperativas de crédito están aseguradas por la FDIC?

- 9 ¿Cómo paga la FDIC a los depositantes cuando un banco quiebra?

- 10 ¿Qué errores de cobertura suelen cometer los inversores?

- 11 Línea de fondo

Cómo saber si un banco está cubierto por un seguro de la FDIC

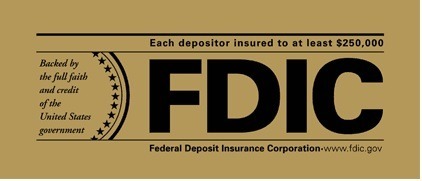

Como se mencionó anteriormente, es muy sencillo identificar qué banco está asegurado por la FDIC. Todos los bancos miembros de la FDIC deben exhibir el letrero oficial de la FDIC en cada ventanilla y en sus sitios web. Además, la FDIC tiene una herramienta que le ayudará a localizar bancos en su área que tengan seguro de depósitos de la FDIC.

Mantén los ojos abiertos para que esta imagen confirme el seguro de la FDIC:

Las reglas y los límites del seguro de la FDIC se aplican a varios tipos diferentes de cuentas de depósito. Sin embargo, para aprovechar estos beneficios, existen algunas exclusiones que debe tener en cuenta para asegurarse de que su depósito califique.

¿Qué cuentas están cubiertas por el seguro de la FDIC?

Productos de depósito protegido

La FDIC asegura un grupo específico de cuentas de depósito:

- Revisando cuentas

- Guardando cuentas

- Cuentas de orden de retiro negociable (NOW)

- Cuentas del mercado monetario (MMA)

- Certificados de depósito (CD)

De la lista anterior, probablemente pueda reconocer algunos de estos productos bancarios. Los artículos más comunes que la gente probablemente tenga es una cuenta corriente o de ahorros.

Una orden de retiro negociable o una cuenta NOW es algo con lo que quizás no esté familiarizado. Una cuenta NOW es simplemente otro término para una cuenta corriente que devenga intereses. La principal diferencia entre este tipo de cuenta y cualquier otro tipo de cuenta corriente es que no puede retirar automáticamente a pedido. Legalmente, los bancos tienen derecho a solicitar una notificación por escrito con siete días de anticipación, aunque es posible que no hagan cumplir esta regla.

Otras partidas bancarias

Además de esas cuentas de depósito, la FDIC también ofrece cobertura de seguro para:

- Cheques de caja

- Órdenes de pago

- Cheques de viajero

- Intereses devengados y otros pasivos

Con estos, no hay reglas especiales que deba cumplir para asegurarse de estar cubierto. Siempre que la institución financiera que tiene estos depósitos esté asegurada por la FDIC, también lo están los depósitos. Además, muchos corretajes ofrecer CD asegurados por la FDIC a sus clientes.

¿Qué cuentas no tienen cobertura de seguro de la FDIC?

Aunque el seguro de la FDIC protegerá ciertos tipos de productos bancarios cuando los bancos quiebran, no ofrecen cobertura general para otros tipos de productos. Los activos de bancos en quiebra u otras instituciones financieras que no estarían cubiertos incluyen:

- Anualidades

- Cepo

- Cautiverio

- Pólizas de seguro de vida

- Los fondos de inversión

- Valores municipales (como bonos municipales)

- Cajas de seguridad y su contenido

- Letras, bonos o pagarés del Tesoro de EE. UU.

Sin embargo, hay una ventaja. Todas las letras, bonos o pagarés del Tesoro de los EE. UU. Que posea están respaldados por la plena fe y el crédito del gobierno de los EE. UU.

¿Cuánto está cubierto por los límites de seguro de la FDIC?

Es fundamental conocer el alcance de la cobertura del seguro cuando se trata de sus cuentas de depósito. Para los límites de seguro de la FDIC, el límite actual es de $ 250,000 por depositante, por banco.

Sin embargo, solo está sujeto a estos límites en ese banco únicamente. Si tuviera un CD de $ 250,000 en el Banco A y otro CD de $ 250,000 en el Banco B, el capital de ambos CD estaría totalmente protegido por el límite de seguro de la FDIC. Tenga en cuenta que estos deben estar en diferentes bancos. No funcionará si solo se encuentran en diferentes sucursales del mismo banco.

¿Agregar propietarios a una cuenta aumenta la cobertura?

La respuesta breve a esta pregunta es que la categoría de propiedad es importante para la forma en que se cubren los activos. Si una persona tiene $ 500,000 cuenta de ahorros, solo se cubren los primeros $ 250,000. Sin embargo, si la cuenta tiene el nombre de la persona y su cónyuge, cada uno estará asegurado hasta $ 250,000 de cobertura. De esta forma, toda la cuenta estará asegurada.

Tenga en cuenta que ambos individuos deben tener acceso total e igualitario a los fondos (incluso en los estados de propiedad comunitaria) o la FDIC considerará solo a uno de ellos como propietario. La cobertura luego cae a $ 250,000.

¿La apertura de diferentes cuentas en la misma institución aumenta la cobertura de seguro de la FDIC?

La cobertura se puede aumentar si abre cuentas que se encuentran en una categoría de propiedad diferente. Por supuesto, cada institución financiera tendrá sus propias reglas. A continuación, se muestra un resumen rápido de las diferentes cuentas y cómo se cubren:

IRA - Acuerdos de jubilación individual

Las cuentas IRA, autodirigidas o tradicionales, están aseguradas hasta un máximo de $ 250,000, y eso se suma a los $ 250,000 de otros ahorros.

Cuentas corporativas

Las cuentas corporativas (pero no las de un solo propietario) se tratan como separadas de las cuentas personales y están sujetas a sus propios límites de $ 250,000.

Cuentas fiduciarias

Las cuentas fiduciarias pueden calificar para una cobertura de hasta $ 250,000 por beneficiario si se cumplen ciertas condiciones.

Cuentas conjuntas

Las cuentas conjuntas están protegidas por hasta $ 250,000 en cada institución. Entonces, una pareja casada podría mantener $ 1,000,000 líquidos y asegurados dividiendo el dinero de la siguiente manera: cuenta única del esposo: $ 250,000, cuenta única de la esposa: $ 250,000, cuenta conjunta: $ 500,000 ($ 250,000 cada).

¿Existen otras formas de obtener cobertura de seguro adicional?

El Servicio de registro de cuentas de depósito de certificados (CDARS) permite a los depositantes de los bancos registrados en la red comprar CD asegurados por la FDIC hasta un total de $ 50 millones. Esto solo es posible porque la red se encarga de distribuir los fondos entre diferentes bancos.

El único inconveniente es que el Tasas de CD ofrecido puede ser más bajo de lo que podría obtenerse comprando tasas con instituciones bancarias competidoras. Sin embargo, cada uno de sus CD estaría protegido si un banco quiebra.

¿Las cooperativas de crédito están aseguradas por la FDIC?

Las cooperativas de ahorro y crédito funcionan con un nombre diferente pero un servicio similar al de la cobertura de la FDIC y se llama Administración Nacional de Cooperativas de Crédito (NCUA).

El Fondo Nacional de Seguro de Acciones de Cooperativas de Crédito cubre las cuentas de depósito en las cooperativas de crédito, hasta $ 250,000. El interés de los miembros de la cooperativa de ahorro y crédito en todas las cuentas conjuntas combinadas también está asegurado hasta $ 250,000. El Fondo también ofrece el mismo límite de cobertura para las cuentas IRA y KEOGH y cuenta con la plena fe y el crédito del gobierno de los EE. UU.

¿Cómo paga la FDIC a los depositantes cuando un banco quiebra?

En pocas palabras, si la FDIC puede conseguir que otra institución se haga cargo, todas las cuentas simplemente se transfieren a una nueva institución cuando un banco quiebra. Sin embargo, si ningún banco puede hacerse cargo, la FDIC corta los cheques directamente a los titulares de las cuentas, generalmente en unos pocos días. El objetivo de la FDIC es hacer llegar el dinero a los consumidores en dos días, pero no siempre sucede.

¿Qué errores de cobertura suelen cometer los inversores?

En 1999, un cliente descubrió que, de sus $ 1.4 millones depositados, casi $ 1 millón no estaba asegurado cuando su banco se hundió. Quizás se pregunte cómo es posible. La FDIC afirma que estos errores más comunes resultan en fondos no asegurados involuntariamente:

Cuentas conjuntas con seguro insuficiente

Esta puede ser una situación muy difícil de sortear. Esto sucede cuando un miembro de una cuenta conjunta no tiene conocimiento de las cuentas que tiene el otro en el mismo banco. Por ejemplo, si la pareja tiene una cuenta con $ 500,000 dólares y uno de los titulares de la cuenta tiene un secreto cuenta con $ 100,000 en el mismo banco, los $ 300,000 de cobertura exceden el límite de cobertura para cuentas.

Depósitos de agentes inmobiliarios, abogados o firmas de corretaje que van a cuentas existentes

Esto puede ser menos común, pero sigue siendo una posibilidad. Por ejemplo, el dinero puede depositarse en custodia para transacciones inmobiliarias, utilizarse para comprar CD como parte de una estrategia de inversión o pagarse como herencia o liquidación. Si esos depósitos van a instituciones financieras donde ya tiene cuentas, los saldos podrían exceder los límites asegurados. El resultado sería que quedaría sin seguro si una parte, si la hubiera, excede la cantidad de cobertura permitida.

Cuentas de corretaje no tituladas apropiadamente

Cuentas de corretaje puede causar otros problemas por completo. Si un corredor juntara los fondos de un inversionista con otros pero la cuenta no está debidamente titulada, solo estará asegurada hasta el límite de $ 250,000 independientemente de cuántos inversionistas posean el dinero. La FDIC sugiere que los inversores sepan todo sobre las reglas de su institución y realicen un seguimiento de todos los saldos de las cuentas.

Línea de fondo

Para asegurarse de que todos sus activos estén seguros y cubiertos por la FDIC, investigue para asegurarse de que su banco esté cubierto. Generalmente, la FDIC está orientada a cubrir a las personas que simplemente tienen necesidades bancarias como se menciona en nuestra lista anterior.

Utilice nuestra publicación anterior para obtener más información sobre el límite de seguro de la FDIC y nuestra lista de guías bancarias para continuar tu aprendizaje!

Códigos de promoción de cupones de Chase $ 100, $ 200, $ 225, $ 300, $ 350, $ 500, $ 725, $ 1000, $ 2000 para agosto de 2021

Promociones de Huntington Bank: $ 200, $ 300, $ 400, $ 750 Bonos de cheques para agosto de 2021

Promociones de HSBC Bank: $ 200, $ 240, $ 450, $ 500, $ 600, $ 2,000 Bonos de cheques para agosto de 2021